(2011年6月時点の)アメリカ経済が置かれている現状は、政策上の重大なミスが犯されようとしていた1937年の状況と驚くほど似ている。例えば、以下の記述をご覧いただきたい。(1)不況がついに終わりそうな兆しが見え出していて、(2)何年にもわたってほぼゼロ%の水準にとどまっていた名目短期金利が上昇する(引き上げられる)のではないかとの観測が流れ、(3)インフレの過熱を心配する声がちらほらと聞こえてくる。(4)マネタリーベースが急増していて銀行部門に大量の超過準備(必要準備を上回る準備預金残高)が累積している事実がその心配の大きな理由になっていて、(5)コモディティー価格が近頃上昇していることも火に油を注ぐ格好になって、インフレが過熱して手に負えなくなってしまうのではないかと心配されている。

現状の要約としても通用するだろうが、実は1937年当時の状況を要約したものなのだ。私がベンジャミン・パグスレー(Benjamin Pugsley)と二人で執筆した論文――“The Mistake of 1937: A General Equilibrium Analysis”(pdf)――で要約した1937年当時の状況の説明を引っ張ってきたのだ。この論文で「1937年の過ち」(“the Mistake of 1937”)と呼んでいるのが、大まかに言うと、Fedと政府による一連の引き締め政策のことであり、そのせいで1933年から1937年にわたって続いた景気回復が頓挫させられて、1937年~1938年にそれまでの歴史で最も深刻な不況の一つに陥ることになったのだ。インフレに対する恐れが「1937年の過ち」の引き金になったのだが、コモディティー価格の上昇がインフレに対する恐れを引き起こした主たる原因だったという点は注目すべきである。コモディティー価格の急騰がインフレに対する恐れを掻き立てている今の状況と瓜二つなのだ。コモディティー価格の急騰を目にしてFF金利(政策短期金利)を引き上げよと求める声がちらほら上がっている今の状況と瓜二つなのだ。

ここで一つの問いを投げ掛けてみるとしよう。現代の経済学者が1937年に送り込まれて政策運営にあたったとしたら、同じように「1937年の過ち」を繰り返してしまうだろうか? 「繰り返さない」というのが私の答えである――そうなってほしいという願望が込められているのは否定できないが――。その理由は、現代の大半の経済学者は、消費者物価指数の一時的な変動と恒久的な変動を区別するようになっているからである。現代の大半の経済学者であれば、1936年~1937年に起きた物価の上昇は、コモディティー価格の変動による一時的なものであって、物価の基調が変化したことを反映したものではないと判断する可能性が高いのだ。

「1937年の過ち」とその結果

コモディティー価格の役割

1937年に政策が引き締められた原因は、「インフレに対する恐れ」(inflation fears)にあった。それでは一体何が「インフレに対する恐れ」を引き起こしたのかというと、コモディティー価格の上昇がその主たる原因だった。以下の図に示されているように、色々な一次産品の価格がわずか1年の間に倍以上も上がったのである。パグスレーとの共著論文でも指摘しているが、コモディティー価格が急騰しているのを見て、多くの政策当局者がインフレの過熱を心配する声を上げるようになったのである。

しかしながら、上の図のヘッドラインCPIの動きからも読み取れるように、2008年の初期に石油価格が上昇すると、それにつられてコモディティー価格も一時的に上昇した。すると、インフレの過熱を警戒する声がちらほら上がるようになった。しかしながら、Fedで働いているか否かを問わず多くの経済学者たちは、ヘッドラインCPIで測ったインフレ率が上昇しているのは、個別の商品に特有の事情によるものであり、物価全般に上昇圧力がかかっているわけではないと判断した。2008年7月にヘッドラインCPIで測ったインフレ率が年率換算で5.5%の高さに達したにもかかわらず、Fedは、コモディティー価格の一時的な上昇をほとんど無視するようにして、コアCPIをはじめとしたその他の物価指数の動きに注目した。その判断は正しかったことが判明した。コモディティー価格は大幅に上昇していたが、一般物価水準は下落傾向にあったのである。

つまりは、現代の経済学者が1937年に送り込まれて政策運営にあたったとしたら、「1937年の過ち」を繰り返してしまう可能性は小さいのだ。あれほどの規模で予防的な引き締めに乗り出してしまう可能性は小さいのだ。現代の経済学者は、過去数十年にわたる一般均衡モデルの研究の蓄積もあって――この点については、例えば Eusepi&Hobjin&Tambalotti を参照されたい――、物価が変動しているのは一時的な撹乱要因によるのか(1937年のコモディティー価格の上昇がまさにそれ)、それとも物価の基調が変化したことを反映しているのかを区別する目がいくらか肥えているのだ。

「1937年の過ち」とその結果

「1937年の過ち」は、景気回復の基盤が未だ脆弱な中で予防的な引き締めが試みられた結果として引き起こされた。もっと具体的に言うと、1933年に導入された「リフレーション」(“reflation”)政策が放棄された結果として起きたのだ。1929年~1933年の不況に伴って物価が下落したが、フランクリン・ルーズベルト(Franklin Delano Roosevelt、 FDR)大統領率いる政権とFedは、不況が始まる以前の水準にまで物価を引き上げることにコミットした――1933年~1937年の景気回復をもたらした政策についての詳細は、American Economic Review 誌に掲載された拙論文 “Great Expectations and the End of the Depression”(pdf)を参照していただきたいと思う――。具体的には、「政府支出の積極的な拡大(財政赤字の放置)」/「金本位制の停止」/「金融緩和」が組み合わされて、リフレーションが目指されたのである。現代のマクロ経済モデルが説くところによると、リフレーションを実現するためのそのような政策の組み合わせは、名目短期金利がゼロ%の下限に達した状況――当時がまさにそうだった――で景気を大いに刺激する効果を持つ可能性がある。その理由は、名目金利がゼロ%で物価の下落ではなく物価の上昇が予想されるようになれば、総支出(総需要)の重要な決定因である「実質金利」がプラスの水準からマイナスの水準に低下することになるからである。実質金利がマイナスになれば、貨幣を退蔵するよりも支出した方が得になるからである。それに加えて、実質金利がマイナスになれば、過剰な債務を抱えている家計や企業のバランスシートが改善される可能性もある。この点については、ポール・クルーグマン(Paul Krugman)との共著論文である “Debt, Deleveraging, and the Liquidity Trap”(pdf)で詳しく論じている。

「1937年の過ち」により、リフレーションの恩恵が放棄されて、あらゆる政策の方向性が反転させられることになった。Fedだったり政府の主要人物だったりが金利の引き上げをほのめかすだけでなく、財政緊縮を支持するようになった。お上の関心が、景気回復の継続よりもインフレーションの抑制に向くようになったのである。

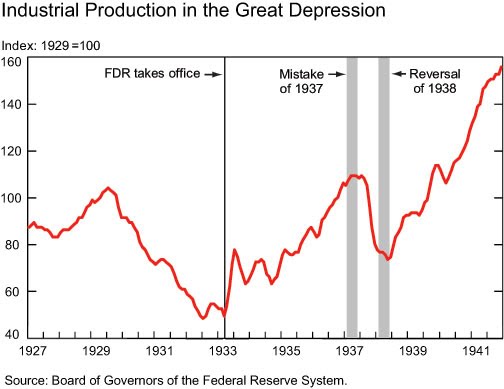

リフレーション政策が反転された結果として物価や産出量にどんな効果が及んだかを表しているのが、以下の図である。1927年~1941年における消費者物価指数(CPI)と卸売物価指数(WPI)の推移を跡付けたのが1番目の図で、同じ期間(1921年~1941年)における鉱工業生産の推移を跡付けたのが2番目の図である。どちらの図にも3本の垂直線が引かれているが、一番左の垂直線は、ルーズベルトが大統領に就任してリフレーション政策の採用が宣言された時点を表している。左から2番目の垂直線は、「1937年の過ち」が犯された期間を表している。1番目の図を見ると、政府がインフレを警戒し出した1937年の時点では、物価が目標とする水準――不況が始まる前の水準――にまでまだ戻っていないことがわかる。リフレーション政策が反転されると、物価も鉱工業生産も落ち込むことになった。 “reversal of 1938”(「1938年の反転」)と名付けられた一番右の垂直線は、不況が始まる前の水準にまで物価を引き上げることに政府が再度コミットした時点を表している。2番目の図にはっきりと表れているように、「1938年の反転」(再度のコミットメント)後に鉱工業生産が堅調に伸びている事実は重要である。

コモディティー価格の役割

1937年に政策が引き締められた原因は、「インフレに対する恐れ」(inflation fears)にあった。それでは一体何が「インフレに対する恐れ」を引き起こしたのかというと、コモディティー価格の上昇がその主たる原因だった。以下の図に示されているように、色々な一次産品の価格がわずか1年の間に倍以上も上がったのである。パグスレーとの共著論文でも指摘しているが、コモディティー価格が急騰しているのを見て、多くの政策当局者がインフレの過熱を心配する声を上げるようになったのである。

現代の経済学者が1937年に送り込まれて政策運営にあたったとしたら、コモディティー価格の上昇に対して当時の政策当局者たちと同じような反応を見せる可能性は小さいだろう。現代の経済学者は、一般物価を測る指数がどのように変化しているかを脇に置いてコモディティー価格だけに注視するようなことはないのだ。1936年~1937年にコモディティー価格が上昇したのは、物価の基調が変化したせいではなく、コモディティー市場に生じた一時的な供給ショックにその原因の多くを求めることができそうだ。そのことを裏付けているのが、1936年から「1937年の過ち」が犯されるまでの間に、例えばトウモロコシのようにその価格が倍以上も上がった一次産品があった一方で、消費者物価指数の上昇ペースはそれよりも緩やかだったという事実だ(消費者物価指数の上昇率がピークに達したのは1937年5月。年率換算で4.8%の上昇率を記録した)。消費者物価指数に含まれていた一部の商品の価格が大幅に変動したにしても、消費者物価指数自体はそこまで大きくは変化しなかったのだ。

Fedで働いている現代の経済学者たちは、一時的な供給ショックにそれほど影響されない物価指数の動きに注目する傾向にある。その例としては、「コアCPI」がある(以下の図を参照)。通常のCPI(ヘッドラインCPI)から価格が変動しやすい食料やエネルギーを除いたのが、コアCPIだ。2008年に入ると、アメリカの景気は急激に悪化して危機へと突き進んでいった。先行きがどうなりそうかはっきりしてくるにつれて、経済学者たちはインフレではなくデフレに陥るのではないかと懸念するようになった。そのような懸念を受けて、政策金利が積極的に引き下げられた。最終的にゼロ%にまで引き下げられたのである。

しかしながら、上の図のヘッドラインCPIの動きからも読み取れるように、2008年の初期に石油価格が上昇すると、それにつられてコモディティー価格も一時的に上昇した。すると、インフレの過熱を警戒する声がちらほら上がるようになった。しかしながら、Fedで働いているか否かを問わず多くの経済学者たちは、ヘッドラインCPIで測ったインフレ率が上昇しているのは、個別の商品に特有の事情によるものであり、物価全般に上昇圧力がかかっているわけではないと判断した。2008年7月にヘッドラインCPIで測ったインフレ率が年率換算で5.5%の高さに達したにもかかわらず、Fedは、コモディティー価格の一時的な上昇をほとんど無視するようにして、コアCPIをはじめとしたその他の物価指数の動きに注目した。その判断は正しかったことが判明した。コモディティー価格は大幅に上昇していたが、一般物価水準は下落傾向にあったのである。

つまりは、現代の経済学者が1937年に送り込まれて政策運営にあたったとしたら、「1937年の過ち」を繰り返してしまう可能性は小さいのだ。あれほどの規模で予防的な引き締めに乗り出してしまう可能性は小さいのだ。現代の経済学者は、過去数十年にわたる一般均衡モデルの研究の蓄積もあって――この点については、例えば Eusepi&Hobjin&Tambalotti を参照されたい――、物価が変動しているのは一時的な撹乱要因によるのか(1937年のコモディティー価格の上昇がまさにそれ)、それとも物価の基調が変化したことを反映しているのかを区別する目がいくらか肥えているのだ。

0 件のコメント:

コメントを投稿