経済学の学術的な研究の多くでは、1930年代に起きた大恐慌があんなにも深刻だった理由が金本位制に求められている。これまでの先行研究では、大恐慌の引き金となった要因としてアメリカによる金融引き締めに注目が寄せられてきたが、フランスが果たした役割に十分に注目が払われていない。フランスが保有していた金の量は、1926年の時点では世界全体の金準備の7%だったが、1932年の時点では27%にまで上昇したのである。1930年から1931年までの間に世界全体の物価水準は30%下落したが、そのうちのおよそ半分がフランス&アメリカの二カ国による金の溜め込みによって説明できる可能性があるのだ。

経済学の学術的な研究の多くでは、1930年代に起きた大恐慌(Great Depression)があんなにも長引いて深刻だった理由が金本位制に求められている。金本位制を採用していたせいで為替レートが固定されていたので、金融政策を使って危機に対処できなかったというのである(詳しくは、Temin (1989)、Eichengreen (1992)、Bernanke (1995) などを参照されたい)。

しかしながら、金本位制が世界中を巻き込むかたちで1929年から1933年までの間にデフレーションと景気後退を引き起こした理由について何もかもが解明され尽くしているかというと、そうではない。世界全体での金準備の量は1920年代も1930年代も着実に増え続けていたのである。そうだというのに、金本位制が自壊してあれほどまでの大激震が引き起こされたのはなぜなのだろうか?

大恐慌についての標準的な説明

これまでの先行研究では、中央銀行が採用した政策に着目して1930年代の大惨事の説明が試みられてきた。標準的な説明によると、1928年初頭にアメリカで金融政策が引き締められたのが大恐慌の引き金になったと見なされている(Friedman&Schwartz 1963, Hamilton 1987)。1928年初頭にFRBが金利を引き上げると、海外からアメリカへ金(ゴールド)が流入したが、FRBはそれにあわせて売りオペを行って金の流入を不胎化した。国内のマネタリーベースが増えないようにしたのである。そのせいで、金の流出に見舞われた国々も金融引き締めを余儀なくされた。かくしてデフレショックが発生し、その影響で通貨危機や銀行パニックが誘発されて物価の下方スパイラルに拍車がかかったのである。

新たな仮説

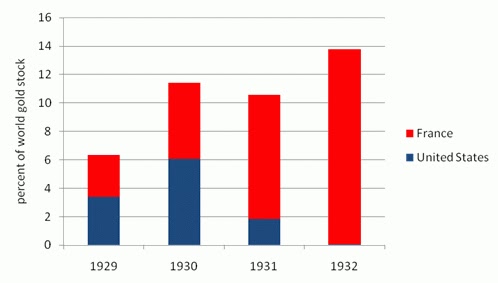

見過ごされがちな事実がある。フランスもアメリカとそっくりなことをしていたのである。実のところ、金準備を溜め込んだペースにしても、金を不胎化した度合いにしても、フランスはアメリカを凌駕していたのである(詳しくは、Johnson (1997) および Mouré (2002) を参照されたい)。1926年にフランが切り下げられたことも一因になって大量の金がフランスに流入したが、その結果としてフランス銀行が保有する金準備の量は急速な勢いで増え始めた。世界全体の金準備のうちどれくらいの割合をフランスが保有していたかというと、以下の図1に示されているように、1926年の時点では7%に過ぎなかったが、1932年になると27%にまで上昇したのである。

フランス&アメリカによる金融政策は世界経済にどれくらいのデフレ圧力を及ぼしたか?

物価に及ぼした影響

●Bernanke, Ben (1995), “The Macroeconomics of the Great Depression: A Comparative Approach(pdf)”, Journal of Money, Credit and Banking, 27:1-28.

●Eichengreen, Barry (1992), Golden Fetters: The Gold Standard and the Great Depression, 1919-1939, Oxford University Press.

●Friedman, Milton, and Anna J Schwartz (1963), A Monetary History of the US, 1867-1960, Princeton University Press.

●Hamilton, James (1987), “Monetary Factors in the Great Depression”, Journal of Monetary Economics, 19:145-169.

●Irwin, Douglas A (2010), “Did France Cause the Great Depression?”, NBER Working Paper 16350.

●Johnson, H Clark (1997), Gold, France, and the Great Depression, 1919-1932, Yale University Press.

●Mouré, Kenneth (2002), The Gold Standard Illusion: France, the Bank of France, and the International Gold Standard, 1914-1939, Oxford University Press.

●Sumner, Scott (1991), “The Equilibrium Approach to Discretionary Monetary Policy under an International Gold Standard, 1926-1932”, The Manchester School of Economic & Social Studies, 59:378-94.

●Temin, Peter (1989), Lessons from the Great Depression(邦訳 『大恐慌の教訓』), MIT Press.

図1. 世界全体の金準備のうちどれくらいの割合をそれぞれの国が保有していたか:アメリカ(青)、フランス(赤)、イギリス(緑)

フランスとアメリカに金が集中した結果として、その他の国々は大きなデフレ圧力に晒された。1929年から1931年までの間にフランス&アメリカの二カ国を除く国々が手放した金の量は、世界全体の金準備の8%に相当した。1928年12月の時点でフランス&アメリカの二カ国を除く国々が保有していた金準備の15%が手放されたのである。しかしながら、フランスとアメリカが金の流入を不胎化しなかったら、問題にならなかっただろう。フランスとアメリカが金の流入を不胎化しなかったら、フランスとアメリカで金融政策が緩和されていた(マネタリーベースが増えていた)一方で、金が流出した国々では金融政策が引き締められていたはずである。すべての国が古典的な金本位制の「ゲームのルール」に従っていたらそうなっていたはずである。しかしながら、戦間期には「ゲームのルール」について明確な同意が得られていなかった。金が流入してきても金融政策が緩和されないように、フランスもアメリカも金の流入を不胎化していたのである。

正貨準備率の推移を辿った以下の図2を眺めると、不胎化の実態が浮き彫りになる。正貨準備率というのは、中央銀行の債務(銀行券発行残高+当座預金残高)に対する金準備の割合(=金準備÷マネタリーベース)を指している。フランスの正貨準備率の推移は、他の国と比べて際立っている。フランスの正貨準備率は、1928年12月の時点では40%だったが(法律で定められていた正貨準備率の下限は35%)、1932年12月の時点では80%近くに達したのだ。1928年から1932年までの間に金準備の量は160%も増えたのに、同じ期間にマネーサプライ(M2)はまったく増えなかった。フランスを指して「金の溜池(金の吸引機)」(“gold sink”)と呼ぶ声もあったというが、それももっともだ。

図 2. 主要な中央銀行の正貨準備率(1928年~1932年)

フランス&アメリカによる金融政策は世界経済にどれくらいのデフレ圧力を及ぼしたか?

不胎化されたせいでマネタリーベースの拡大につながらなかった金を「余分な」金と呼ぶとすると、1928年を基準年として、それぞれの年に余分な金の量がどれくらいに上るかを計算することができる。ある年の金準備の量から、その年のマネタリーベースに1928年の時点の正貨準備率を掛けて得られる値〔訳注;正貨準備率を1928年の時点と同じ水準に維持するために必要な金準備の量〕を差し引けばいいのだ。その結果をまとめたのが以下の図3である。世界全体の金準備に対する割合として表わされている。

1930年の時点でフランス&アメリカの二カ国が保有していた金の量を合わせると、世界全体の金準備のおよそ60%にもなるが、同じ年(1930年)の「余分な」金の量はどれくらいかというと、両国を合わせると世界全体の金準備のおよそ11%に上る。1929年と1930年に関しては、金の流入を不胎化したことによって世界経済に対して及ぼしたデフレ圧力はフランスもアメリカも同等だったが、1931年と1932年に関しては、フランスの方がアメリカよりもずっと大きなデフレ圧力を世界経済に及ぼした。1928年から1932年までの期間をひっくるめると、フランスの方がアメリカよりも大きなデフレ圧力を世界経済に及ぼしたのだ。金の流入を不胎化せずに正貨準備率を1928年の時点と同じ水準に保つようにしていたとしたら、1928年から1932年までの間にフランスがマネタリーベースを拡大させるために使えていた金の量は世界全体の金準備の13.7%にあたるが、アメリカについてはその量は世界全体の金準備の11.7%にあたるのだ。

図 3. 余分な金の量(1929年~1932年)

物価に及ぼした影響

「硬貨がたんすの中にしまい込まれると、硬貨がこの世から消滅する場合と同じ効果が物価に対して及ぶ」。1752年にデイヴィッド・ヒュームが「貨幣について」(“Of Money”)と題されたエッセイで述べている言葉である。フランス&アメリカの二カ国が金を「たんすの中にしまい込んだ」せいで世界全体の物価水準にどんな効果が及んだのだろうか? 私なりに検証したところ(Irwin 2010)、世界全体の金準備が1%増えると、世界全体の物価水準が1.5%上昇する傾向にあったことが見出されている。1930年の時点でフランス&アメリカの二カ国が「たんすにしまい込んだ」金の量を合計すると世界全体の金準備の11%に上るわけだから、それに伴って世界全体の物価水準がおよそ16%下落した可能性があるわけだ。1930年から1931年までの間に世界全体の物価水準は30%下落したわけだが、そのうちのおよそ半分がフランス&アメリカによる金の溜め込みによって引き起こされたと結論付けることができるのだ(Sumner (1991) も異なる手法を使って同様の結論に達している)。

デフレスパイラルに陥ると、物価の下方スパイラルに拍車をかけるような他の要因も関与してくるというのは確かである。とりわけ重要なのは、アーヴィング・フィッシャー(Irving Fisher)が指摘したデット・デフレ(債務デフレ)のメカニズムである。デフレによって企業の破産が増えて、そのせいで銀行パニックが発生して貨幣乗数が低下した可能性がある。(預金の引き出しが増えたせいで)現金預金比率が上昇したからである。しかしながら、そういった現象は当初のデフレショックによって誘発されたのであり、1930年から1931年までの間に起きた物価下落のうち「説明されずにいる」残りの半分についても少なくともその一部はフランス&アメリカの政策が間接的に責任を負っていると言えるだろう。

まとめるとしよう。これまでの先行研究では、大恐慌の引き金となった要因として1928年初頭におけるアメリカの金融引き締めに注目が寄せられてきた。しかしながら、世界全体をデフレスパイラルに陥れる上でフランスが果たした役割にもこれまで以上にもっと注目が払われるべきなのだ。

<参考文献>

●Bernanke, Ben (1995), “The Macroeconomics of the Great Depression: A Comparative Approach(pdf)”, Journal of Money, Credit and Banking, 27:1-28.

●Eichengreen, Barry (1992), Golden Fetters: The Gold Standard and the Great Depression, 1919-1939, Oxford University Press.

●Friedman, Milton, and Anna J Schwartz (1963), A Monetary History of the US, 1867-1960, Princeton University Press.

●Hamilton, James (1987), “Monetary Factors in the Great Depression”, Journal of Monetary Economics, 19:145-169.

●Irwin, Douglas A (2010), “Did France Cause the Great Depression?”, NBER Working Paper 16350.

●Johnson, H Clark (1997), Gold, France, and the Great Depression, 1919-1932, Yale University Press.

●Mouré, Kenneth (2002), The Gold Standard Illusion: France, the Bank of France, and the International Gold Standard, 1914-1939, Oxford University Press.

●Sumner, Scott (1991), “The Equilibrium Approach to Discretionary Monetary Policy under an International Gold Standard, 1926-1932”, The Manchester School of Economic & Social Studies, 59:378-94.

●Temin, Peter (1989), Lessons from the Great Depression(邦訳 『大恐慌の教訓』), MIT Press.

0 件のコメント:

コメントを投稿