Gauti Eggertsson, "Commodity Prices and the Mistake of 1937: Would Modern Economists Make the Same Mistake?"(Liberty Street Economics, FRB of New York, June 1, 2011)

1937年当時-特に、重大な政策上の失敗が生じる直前の時期-のアメリカが置かれていた経済状況は、今現在アメリカ経済が置かれている状況と驚くほど酷似したものであった。例えば、以下の経済状況についての要約的な記述を見てほしい。(1)ついに不況が終わりを迎えつつある兆しが見え、(2)数年にわたりほぼゼロ%の水準にあった名目短期金利がそろそろ引き上げられるのではないかとの期待が抱かれ、(3)インフレーションの行き過ぎに対する懸念の声がちらほらと聞こえてくるようになる。(4)インフレーションの行き過ぎに対する懸念の一部は、近年におけるマネタリーベースの急増と銀行部門に累積する大量の超過準備(必要準備を上回る準備預金残高)の存在に基づいており、(5)さらには、近時におけるコモディティー価格の上昇がインフレーションのスパイラル的な上昇を招くことになるのではないかと心配する声も耳にするようになる。

以上の記述は疑いもなく今現在の経済状況を要約したものともなっているが、実のところ、この記述は私がベンジャミン・パグスレー(Benjamin Pugsley)と共同で執筆した論文 “The Mistake of 1937: A General Equilibrium Analysis(pdf)” の中で要約した1937年当時の経済状況の説明を再掲したものなのである。我々が論文で「1937年の過ち」(“the Mistake of 1937”)と呼んでいるものは、大まかに言うと、Fedと政府が実施するに至った一連の引き締め政策のことを指している。Fedと政府によるこの一連の引き締め政策のために、1933年から1937年にわたって続いた景気回復が頓挫させられることになり、1937年~1938年の不況-記録上最も深刻な不況の中の一つ-がもたらされることになったのである。特に注目すべきは、「1937年の過ち」の引き金となったインフレに対する恐れは、かなりの程度、コモディティー価格の上昇によって醸成された、という点である。1937年当時がこのような状況にあったということを知ることで、我々は1937年と今現在-つまりは、コモディティー価格の急騰を原因としてインフレに対する恐れが醸成され、コメンテーターの口々からFF金利(政策短期金利)の引き上げを求める声が発せられている今現在の状況-との直接的な比較へと誘われることになる。

ここで一つの質問を投げ掛けてみることにしよう。もし現代の経済学者を1937年に送り込むことが可能であったとして、果たして現代の経済学者である彼/彼女は「1937年の過ち」と同じ過ちを繰り返すことになったであろうか? この質問に対する私の回答は、「1937年の過ち」が繰り返されることはない、というものである-幾分かそうなって欲しいとの希望が込められているのは確かであるが-。その理由は、現代の大半の経済学者は、コモディティー価格の上下動によって生じる消費者物価指数の一時的な変動と全般的なインフレ圧力に基づいて生じる消費者物価指数の変動とを区別して判断するようになっており、現代の大半の経済学者であれば、1936年と1937年に見られた価格上昇はあくまでもコモディティー価格の一時的な上昇に基づくものであって、足許で全般的なインフレーションが急速に進んでいるサインではない、と認識しただろうからである。

「1937年の過ち」とその結果

「1937年の過ち」は景気回復の基盤が未だ脆弱な中での予防的な引き締め政策であった。もっと具体的に言うと、「1937年の過ち」は、1933年に入って採用されることになった「リフレーション」(“reflation”)政策の放棄を意味する決定であった。1929年~1933年の不況に伴う物価下落を受けて、フランクリン・ルーズベルト(Franklin Delano Roosevelt、 FDR)大統領率いる当時の政権とFedは不況が始まる以前の水準にまで物価水準を引き上げるコミットメントを行ったが(ルーズベルト大統領が主導した1933年~1937年の景気回復についてもっと詳しく知りたければ、American Economic Reviewに掲載された私の論文 “Great Expectations and the End of the Depression(pdf)” を参照してほしい)、このリフレーション政策は、政府支出の積極的な増加と大規模な財政赤字の維持、金本位制の停止、金融緩和によってバックアップされることになった。現代のマクロ経済モデルが説明するところによれば、これらリフレーション政策の組み合わせは、名目短期金利がゼロ%の下限に達した状況下-まさに1937年当時がそうであったが-において非常に大きな緩和効果(景気刺激的な効果)を持ち得ることになる。というのも、名目金利がゼロ%の状況で人々が物価下落の継続ではなく物価上昇を期待するようになれば、実質金利―実質金利は総支出の重要な決定因である―がプラスの水準からマイナスの水準にまで低下することになるからであり、実質金利がマイナスになれば貨幣を退蔵するよりも支出に回した方が得になるからである。リフレーションの(実質金利の低下に加えた)追加的な便益としては、リフレーションが過剰な債務を抱える家計や企業のバランスシートの回復を後押しし得る点も挙げられるが、この点についてはポール・クルーグマン(Paul Krugman)との共著論文 “Debt, Deleveraging, and the Liquidity Trap(pdf)” で詳しく説明しているところである。

「1937年の過ち」はリフレーションに伴う諸便益を放棄し、あらゆる政策の方向性を反転させることとなった。1937年に入ると、Fedと主要な政府高官は金利引き上げをほのめかすようになり、財政緊縮を支持する立場を鮮明にするようになった。政策当局者らの主要な関心は、景気回復の継続よりもインフレーションの抑制に向けられることになったのである。

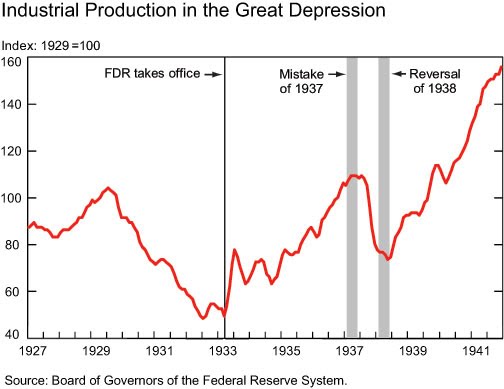

政策の反転が物価と生産に与えた効果は以下の図に明らかである。1番目の図は1927年~1941年における消費者物価指数(CPI)と卸売物価指数(WPI)の変動をプロットしたものであり、2番目の図は同期間(1921年~1941年)における鉱工業生産の変動をプロットしたものである。両図ともに図中に3本の垂直線が引かれているが、一番左の垂直線はルーズベルトが大統領に就任し、リフレーション政策の採用を宣言した時点を表しており、また左から2番目の垂直線は「1937年の過ち」が犯された期間を表している。1番目の図を見ると、当時の政権が「インフレ率が高すぎる」と警告を発し始めた1937年の時点においては、物価水準は依然として不況が始まる前の水準-それまで政権が目標として掲げていた水準-にまでは回復していないことがわかる。両図に明らかなように、政策の反転後、物価は下落し、鉱工業生産は落ち込むこととなった。 “reversal of 1938”(「1938年の反転」)と名付けられた一番右の垂直線は、政権が不況以前の水準にまで物価水準を引き上げることに再度コミットした時点を表している。2番目の図にはっきりと示されているが、「1938年の反転」(再度のコミットメント)後に鉱工業生産が堅調な成長を見せている事実は重要である。

コモディティー価格の役割

1937年に入って政策が引き締めの方向へと反転させられることになった原因は「インフレに対する恐れ」(inflation fears)にあるが、一体何が原因で「インフレに対する恐れ」が醸成されることになったのであろうか? インフレに対する恐れは、かなりの程度、コモディティー価格の上昇によって醸成された。以下の図に示されているように、各種のコモディティー価格がわずか1年の間に2倍以上も上昇したのである。パグスレーとの共著論文でも指摘していることだが、このコモディティー価格の急騰を受けて、多くの政策当局者らはインフレーションの行き過ぎに対する懸念を表明するようになったのであった。

仮に現代の経済学者が1937年に送り込まれて政策の運営を担う立場にあったとしたら、(現代の経済学者である)彼/彼女がコモディティー価格の上昇に対して当時の政策当局者らと同様の反応を見せる可能性はおそらく小さいだろう。一般的に言って、現代の経済学者は、全般的な物価指数の動きを脇に置いてコモディティー価格だけを取り上げてそれに注視することはない。1936年と1937年におけるコモディティー価格上昇の大部分は、おそらくは全般的な物価水準に生じた上昇圧力に基づくものというよりは(コモディティー市場に生じた)一時的な供給ショックにその原因があったのではないかと推測される。この推測は、1936年から「1937年の過ち」が犯されるまでの期間にコモディティー市場の中には例えばトウモロコシなどのようにその価格が2倍以上も上昇した商品がある一方で、消費者物価指数は1937年5月に年率4.8%の上昇率を記録したことをピークにずっと緩やかにしか上昇していない事実-一番最初に掲げた図を参照-によって支持されるところである。以上の事実は、消費者物価指数を構成する商品の中には非常に大きな価格変動を見せた商品がいくつか含まれていた一方で、消費者物価指数全体で見れば変動はそれほど大したものではなかったことを示しているように思われる。

今日、Fedのエコノミストは消費者物価指数(CPI)の中でも一時的な供給ショックにそれほど大きくは影響されることのないCPIの動きに注目する傾向にある。一時的な供給ショックにそれほど影響されないCPIの典型的な例としては、通常のCPI(ヘッドラインCPI)から価格変動の大きい食料やエネルギーを除いた「コアCPI」がある(以下の図を参照)。2008年の初期に入って、アメリカ経済にはやがて危機にまで発展することになる下押し圧力が加わり始めることになった。経済の先行きの見通しがはっきりしてくるにつれて、経済学者らはインフレ圧力よりも物価下落圧力に対して懸念を抱くようになった。物価下落圧力に対する懸念の高まりに支えられて、2008年を通じて政策金利は積極的に引き下げられることになり、最終的に政策金利は実質的にゼロ%にまで低下することになったのであった。

しかしながら、上の図(のヘッドラインCPIの動き)からも読み取ることができるように、2008年初期における石油価格の上昇を原因として同期間にコモディティー価格は一時的な上昇を見せていた。コモディティー価格の上昇を目にして、コメンテーターの中には「行き過ぎたインフレーション」に対する警告を発する者も現れた。しかし、Fedのエコノミストらは価格(コモディティー価格あるいはヘッドラインCPI)の上昇は個別商品に特有の事情によるものであり、全般的な物価上昇圧力が働いていることを示すサインではない、と判断した。Fedは、2008年7月にヘッドラインCPIで測ったインフレ率が年率5.5%のピークを記録したにもかかわらず、コモディティー価格の一時的な上昇にはほとんど目を向けることなく、コアインフレーション(コアCPI)ないしは変動の小さいその他の物価指標の動きに注目した。そして、このFedの判断は正しかったことが判明した。 コモディティー価格の比較的大きな変動にもかかわらず、危機の過程において全般的な物価水準のトレンドには実際には下落圧力がかかっていたのである。

つまりは、仮に現代の経済学者が1937年に送り込まれて政策運営にあたったとすれば、(現代の経済学者である)彼/彼女が当時の政策当局者が実際に実行したのと同程度の規模で予防的な引き締め政策を実施する可能性は小さい、ということである。過去数十年にわたる一般均衡モデルの研究の助けもあって(この点については、例えばEusepi, Hobjin, and Tambalotti(pdf)を参照)、現代の経済学者は、一時的な撹乱要因に基づく相対価格の動き-例えば、1937年のコモディティー価格の上昇-と全般的なインフレ圧力を反映している可能性のあるコアインフレーションの動きとを区別することに過去よりも幾分か長けているのである。